金融システムレポート(2023年10月号)

2023年10月20日

日本銀行

2023年10月号の問題意識

今回のレポートでは、金融仲介活動の背後にある様々なリスクテイク行動に焦点を当てたうえで、次の2つの視点から、わが国金融システムの頑健性と潜在的な脆弱性を評価している。

第一に、金融機関の金利リスクについて総点検を行う。金利リスクは、満期変換を担う金融機関にとって本源的なリスクである。そのリスク管理の重要性は、今年3月の米銀破綻によって再認識された。わが国においても、長期にわたる低金利環境のもとで、金融機関の金利リスクが増加した。リスク管理を高度化していく観点からは、これを機に、金利変動によってリスクが顕在化する仕組みについて、改めて理解を深めておくことが重要である。

第二に、金融機関が負う潜在的な信用リスクを点検する。これまでのところ、企業倒産が増加するなかでも、金融機関の貸出債権の質は維持されている。もっとも、世界的な金融環境の引き締まりが続くなか、各種調達コストの累積的な上昇や世界経済の減速が、貸出先企業の財務悪化要因になっている。また、金融機関の不動産エクスポージャーは、国内外で拡大している。こうしたなか、信用リスクプロファイルの変化を的確に評価することが重要になっている。

わが国金融システムの安定性評価(要旨)*

わが国の金融システムは、全体として安定性を維持していると評価できる。世界的な金融環境の引き締まりとそれに起因する様々なストレスのもとでも、わが国の金融機関は、適切な金融仲介機能を発揮し得る充実した資本基盤を有している。流動性についても、小口の粘着的な個人預金を中心とした、安定的な資金調達基盤を有している。今年3月に米欧金融部門を巡る不確実性が高まってからも、わが国の金融システムは健全かつ頑健である。

もっとも、テールリスクへの警戒は引き続き重要である。各国中央銀行の金融引き締め継続とそれに伴う海外経済の減速懸念など、ストレス局面は一段と長引く可能性がある。金融資本市場においても、先行きの不確実性が指摘されている。より長期的な視点からみると、金融機関の基礎的な収益力の低迷が続き、自己資本の蓄積が滞ることがあれば、損失吸収力の低下を通じて金融仲介活動が停滞する可能性がある。また、過度な利回り追求を通じて金融システム面の脆弱性が高まる可能性もある。わが国金融システムの安定性を将来にわたって確保していく観点からは、こうした金融システムの停滞・過熱両方向のリスクを点検しつつ、潜在的な脆弱性に的確に対処する必要がある。

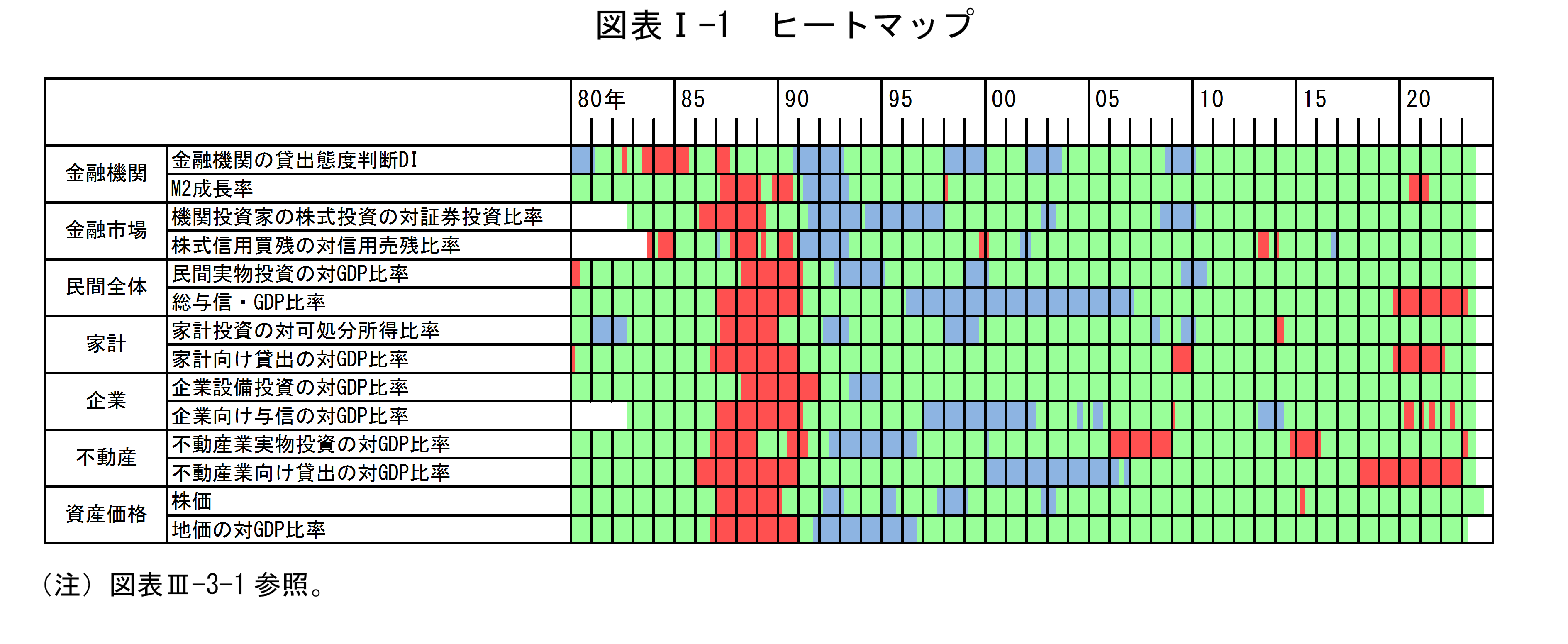

金融循環と金利リスク

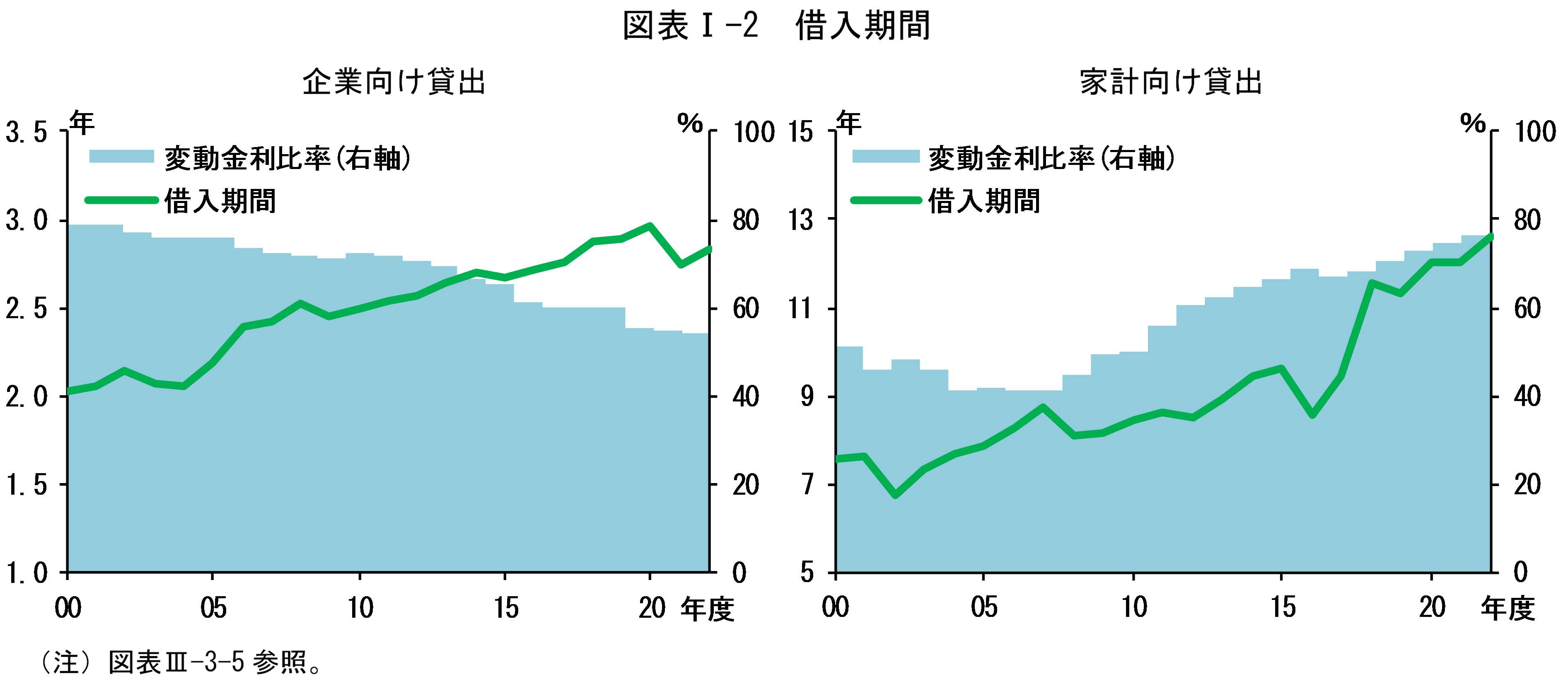

現在の金融活動に大きな不均衡は認められない(図表I-1)。感染症拡大以降の民間債務の大幅な増加は、手元資金を厚めに確保しようとする、中小企業を中心とした慎重な資金繰りを反映したものである。ただし、中長期的にみると、民間債務が増加する過程で、企業・家計部門の借入期間が長期化している(図表I-2)。企業は、長期金利が低下した機会を捉えて、長期固定金利の安定資金を確保し、借換リスクを抑制してきた。家計は、長期・低利の変動金利借入によって、大口化した住宅ローンの月々の返済負担を抑制してきた。

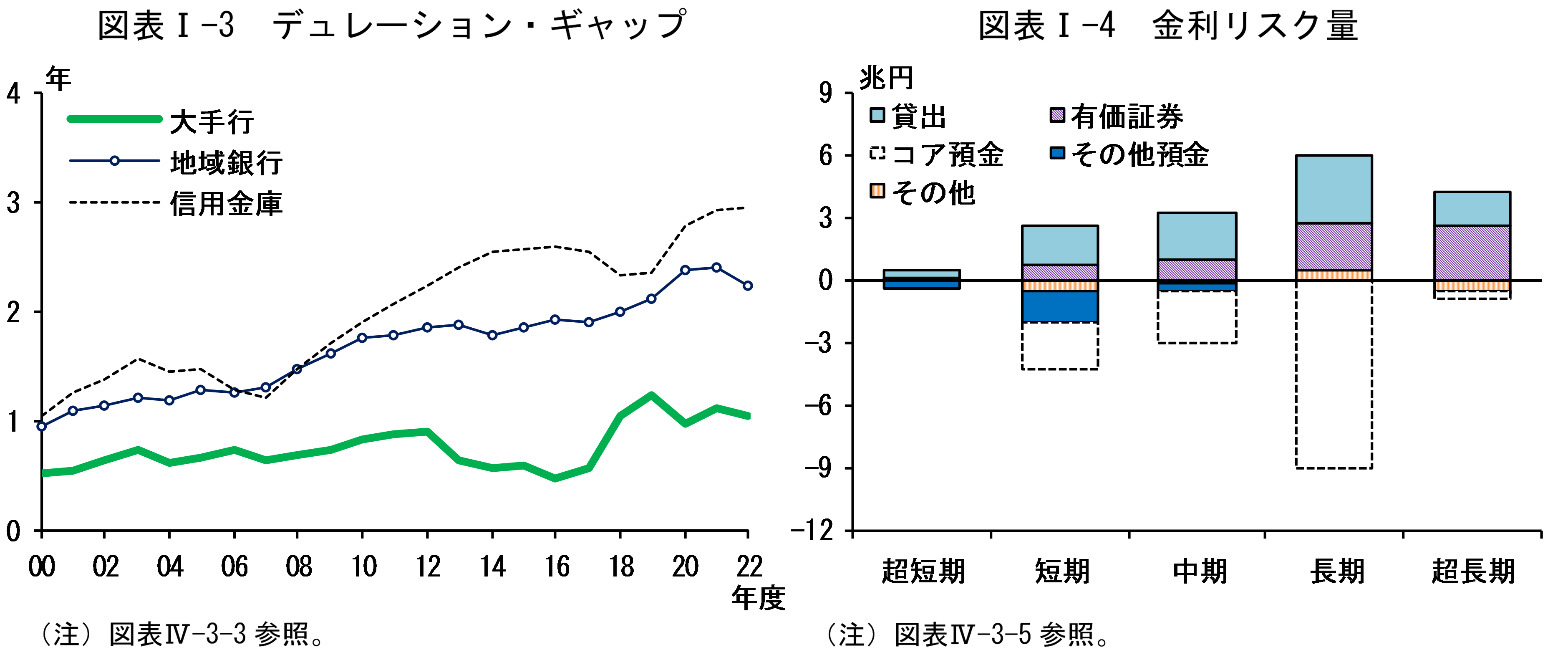

こうした借入期間の長期化を反映して、金融機関のデュレーション・ギャップ──資産・負債の金利更改期間の差(コア預金を勘案しないベース)──は、10年前対比で拡大した状態にある(図表I-3)。大手行では、長期固定金利貸出の取り扱い増加がその背景にある。地域銀行と信用金庫では、貸出面の変化に加え、有価証券投資の面で長期債投資にシフトしたことも、ギャップ拡大につながっている。こうした資産サイドのデュレーション長期化とそれに伴う金利リスク量増加は、コア預金によって相殺されている(図表I-4)。コア預金を勘案した金利リスク量(100bpv)は、全体としてみれば、資産と負債が概ねバランスした姿となっている。金融機関には、金利リスク量に耐え得る損失吸収力を維持するとともに、デュレーション・ギャップが従前よりも拡大している分、慎重なリスク管理が求められる。

金融循環と不動産市場

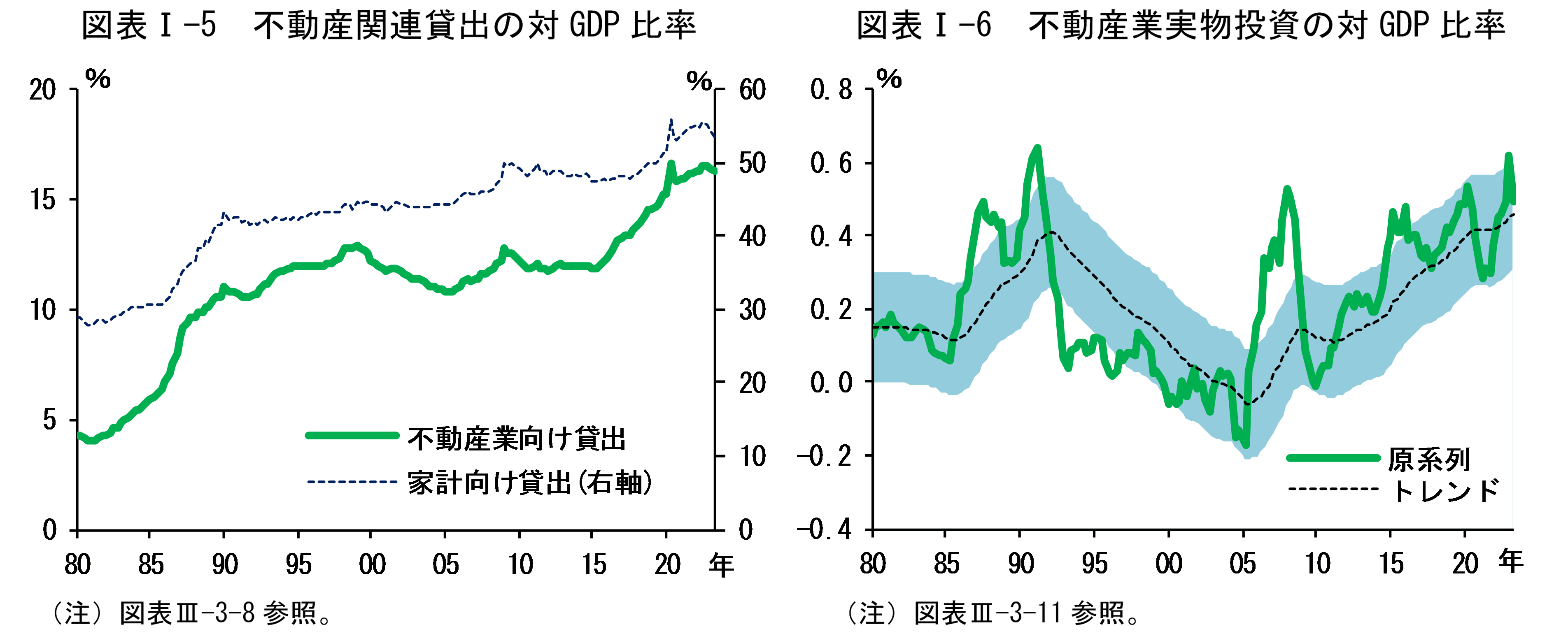

金融循環においては、経済活動の回復に伴い、民間債務と経済活動水準とのリバランスに進捗がみられた。そうしたなかでも、不動産市場では、貸出増加が続いている(図表I-5)。市場別にみると、不動産取引市場では、海外投資家を中心とした資金需要が引き続きみられる。不動産賃貸市場では、賃貸業による固定資産投資の増加と、それに応需する地域銀行を中心とした貸出増加が続いている。前述した借入期間の趨勢的な長期化には、不動産業向け貸出や住宅ローンなど、不動産関連貸出が相応に寄与している(前掲図表I-2)。

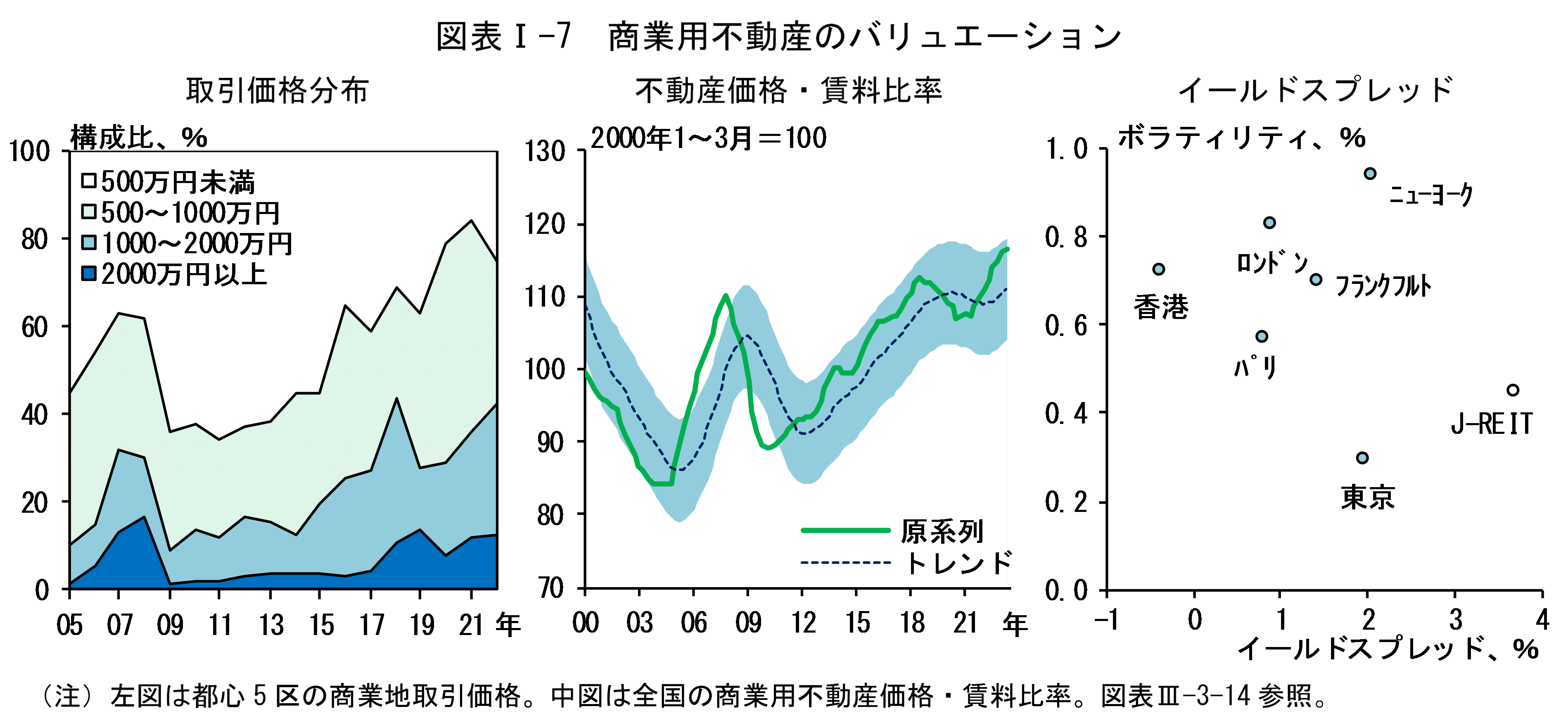

不動産取引市場では、不動産業の負債だけでなく、資産と不動産価格の面でも変化がみられる。資産の面では、「不動産業実物投資の対GDP比率」に、ヒートマップ上、過熱を示す「赤」が一時点灯した(図表I-6)1。大手デベロッパーによる都市再開発案件が、不動産業の実物投資を加速させている。価格の面では、一部に割高感が窺われる(図表I-7)。地価をみると、全国的には小幅な値動きにとどまっているものの、局所的には、都心の商業地区において、高額帯の取引が増えている。また、全国の「商業用不動産価格・賃料比率」は、2000年代後半のミニバブル期を上回る水準となっている。同市場の動向については、今後も注意深くみていく必要がある。

企業倒産の増加と金融機関の信用リスク

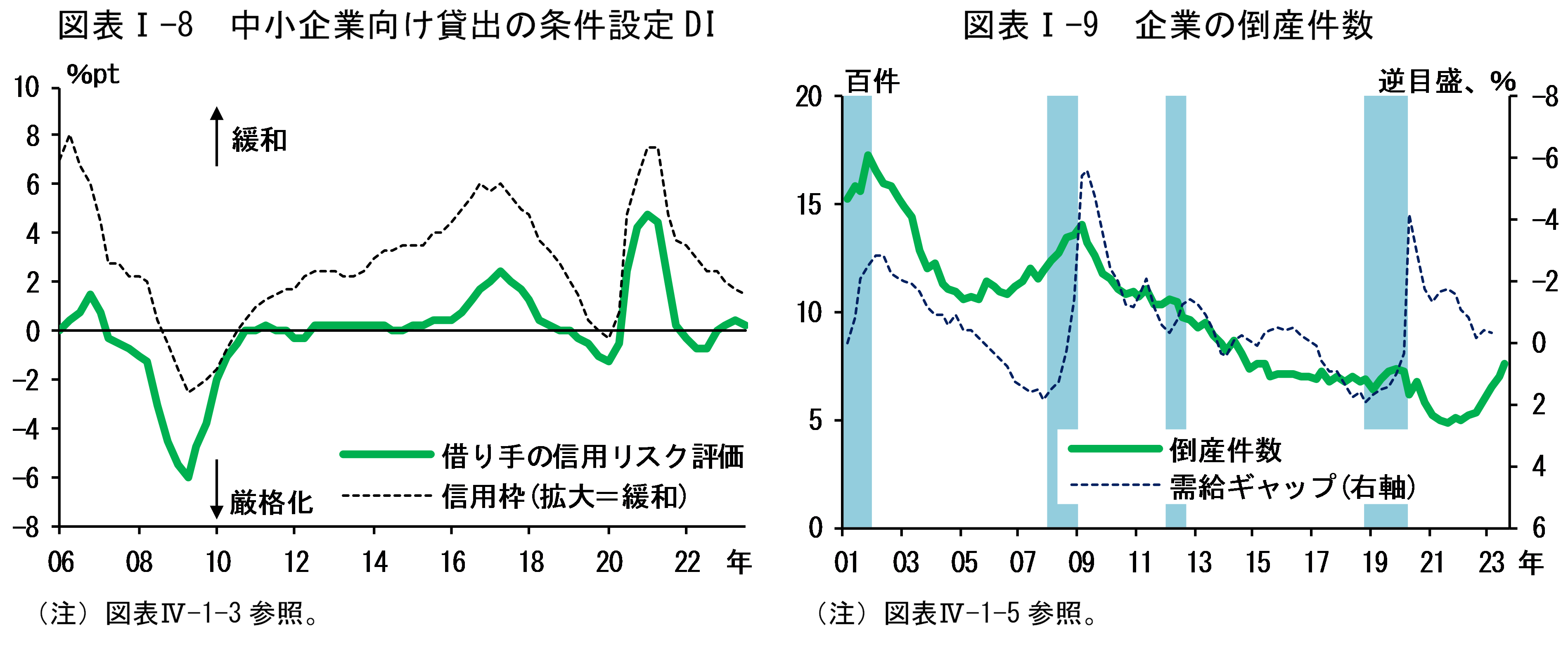

金融機関の貸出運営スタンスは、企業が様々なストレスに直面するなかでも、積極化した状態が続いている。貸出条件をみても、中小企業のリスク評価を継続的に厳格化する動きはない(図表I-8)。中小企業向けの信用枠は拡大した状態にある。こうした緩和的な金融環境のもとでも、昨年末以降、企業倒産は増加に転じている(図表I-9)。企業のデフォルトも、全体としては低水準ながら、小規模企業を中心に増加している。

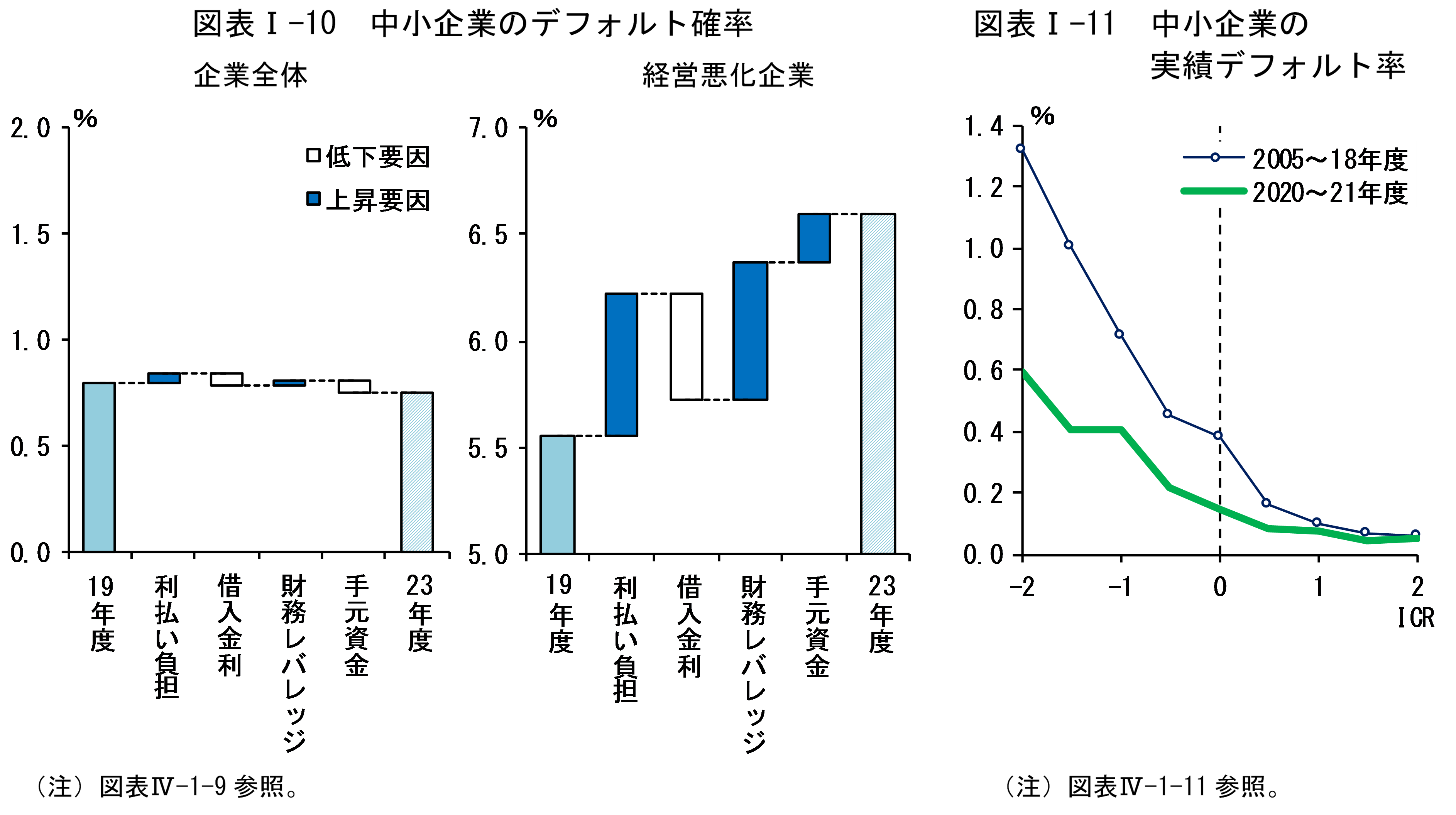

図表I-10は、中小企業のデフォルト確率の推計結果とその増減要因を表している。企業全体では、感染症拡大直前と直近のデフォルト確率に有意な差は認められない。既往のコロナ関連融資や各種支援金による手元資金増加が、デフォルトを抑制している。これに対し、感染症拡大以前から経営悪化が続く企業では、利払い負担や財務レバレッジに加え、手元資金の減少も、デフォルト確率の上昇要因となっている。同企業は手元資金の減少に歯止めがかからず、デフォルトの抑制効果が弱まっていることを示唆している。近年の実績デフォルト率をみると、感染症拡大以降の強力な企業金融支援のもと、大きく押し下げられていた(図表I-11)。経済活動が正常化したなか、今後のデフォルト率は、過去平均的な水準に復していくと考えられる。

海外金利高止まりと金融機関のストレス耐性

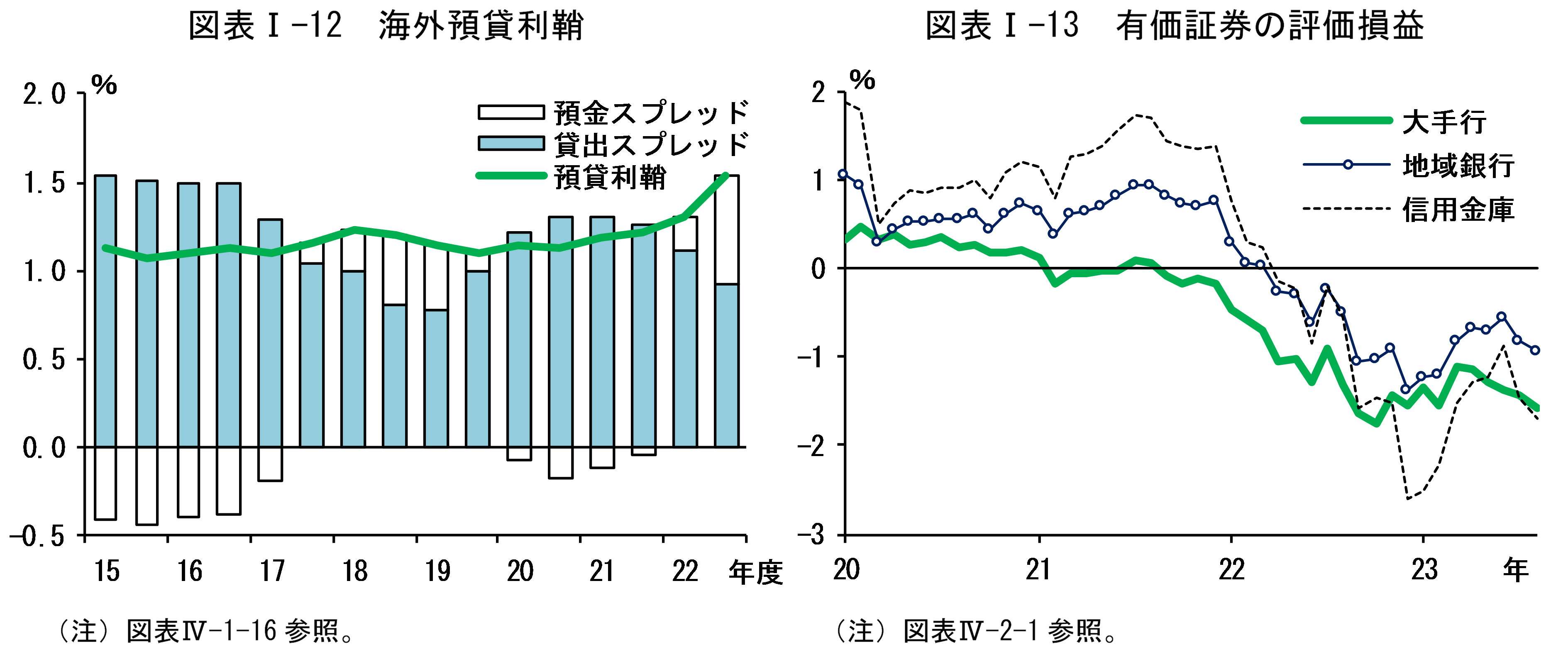

金融機関の外貨ポートフォリオをみると、海外貸出の分野では、世界的に引き締まった金融環境の中でも、信用リスクは抑制されている。海外預貸利鞘は、市場金利の上昇に連れて改善が続き、損失吸収力の一つである収益バッファーの改善につながっている(図表I-12)。また、有価証券投資の分野では、外債をはじめとする評価損の拡大が年初対比で抑制されている(図表I-13)。リバランスに積極的な銀行を中心に、利回りが高く、平均デュレーションの短いポートフォリオに組み替えられている。同時に、金利上昇リスクのヘッジも強化されている。

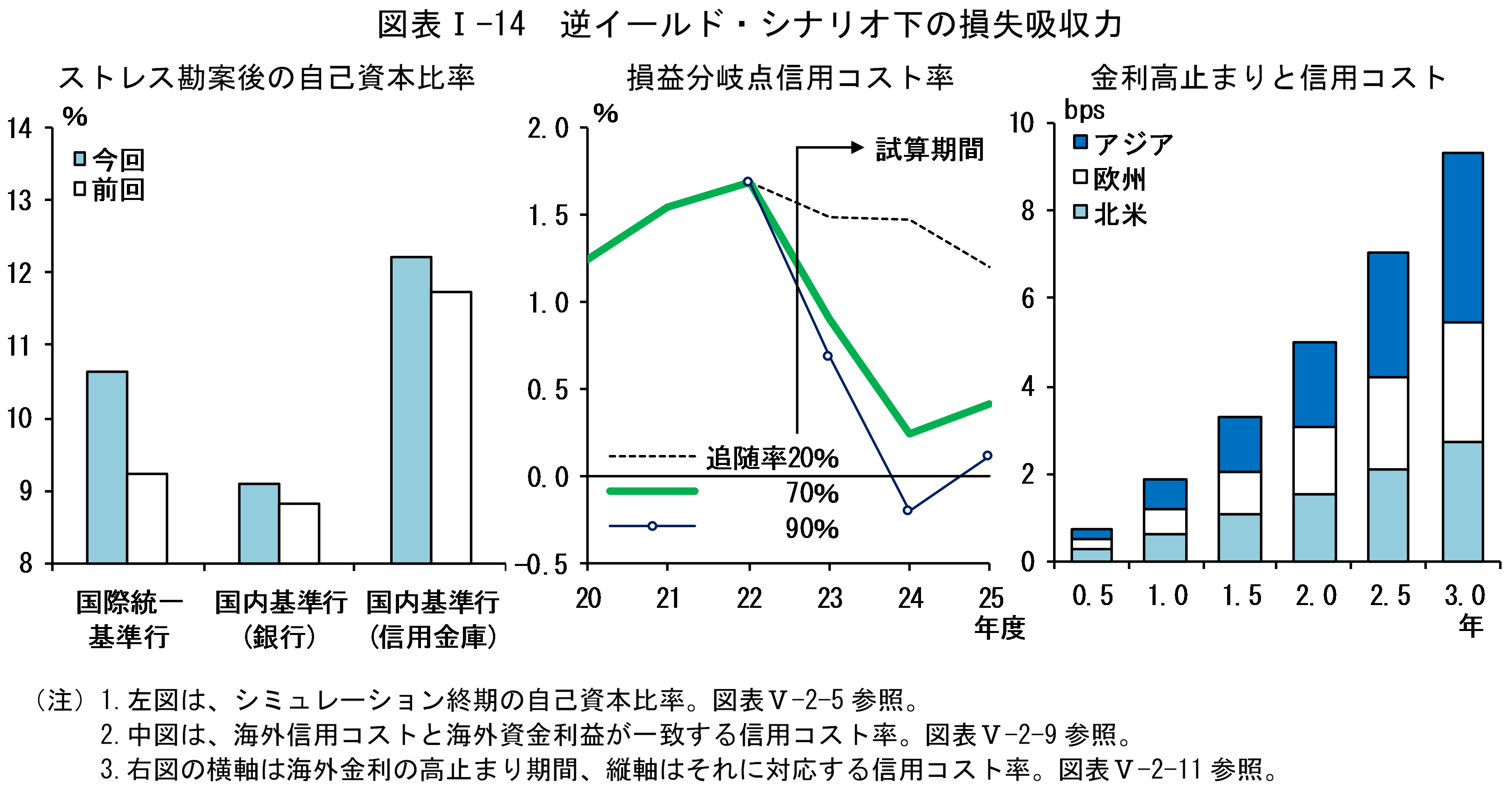

こうした外貨ポートフォリオ・リバランスの効果は、マクロ・ストレステストの結果からも確認できる。海外金利が逆イールド化した状態が長期化するというストレスに対する耐性は、前回レポート時から改善した。ストレス勘案後の自己資本比率の水準は、いずれの業態も前回結果を上回っている(図表I-14左図)。益出し余力(ネット評価損益)がマイナスとなる銀行の割合は、前回の8割から5割近くまで低下した。

ただし、シミュレーション期間中の損失吸収力には下振れリスクが残る。外貨預金市場にストレスが加わり、預金調達の金利追随率が過去平均(70%)を上回って上昇する場合、金利上昇局面の終盤における損益分岐点信用コスト率はマイナスとなる(図表I-14中図)。このことは、海外信用コストを海外資金利益で吸収しきれなくなることを意味している。金融機関は、資金流動性リスクを抑制する観点に加え、損失吸収力を十分に確保する観点からも、粘着性のより高い預金を確保しておくことが重要である。また、海外金利の高止まりは、金融機関財務だけでなく、企業財務の悪化要因にもなる。いずれの地域向け貸出も、金利の高止まり期間が長くなるほど、信用コスト率が非線形的に上昇する傾向が確認できる(図表I-14右図)。こうした信用リスクは、財務レバレッジが高く、利払い能力(ICR)がもともと低い企業が集中しているアジア向け貸出において顕著である。

日本銀行は、考査・モニタリング等を通じて、これらの潜在的な脆弱性に対する金融機関の取り組みを促していく。また、マクロプルーデンスの視点から、金融機関による多様なリスクテイクが金融システムに及ぼす影響について引き続き注視していく。

- 分析の内容や図表の注釈・出所については、本レポートを参照。本文に戻る

- 図表I-6において指標が上限の閾値(図中のシャドー部分)を上回ると、ヒートマップには過熱を示す「赤」が点灯する。本文に戻る

日本銀行から

本レポートは、原則として2023年9月末までに利用可能な情報に基づき作成されています。本レポートの内容について、商用目的で転載・複製を行う場合は、予め日本銀行金融機構局までご相談ください。転載・複製を行う場合は、出所を明記してください。なお、マクロ・ストレステストにおける各シナリオの経済・金融変数については、シナリオ別データ [XLSX 38KB] をご覧ください。

照会先

金融機構局金融システム調査課

E-mail : post.bsd1@boj.or.jp